发布日期:2026-03-28 06:26 点击次数:92

【文/王力 剪辑/周远处】

昔日并称医好意思“三剑客”的华熙生物(688363.SH)、爱好意思客(300896.SZ)、昊海生科(688366.SH),与重组胶原卵白赛说念上大喊大进的“西北茅”巨子生物(2367.HK),在2025年交出了分野极为显明的收货单。这份收货单,将行业深层的结构性破绽照得表示可见。

昊海生科受累于眼科并购的历史做事,在集采压力下麇集计提超1.6亿元减值,利润碰到腰斩;也曾凭借“嗨体”单骑救主的爱好意思客,则交出了上市以来首份营收与净利润“双降”的答卷,中枢打针居品双双下滑超26%,事迹逐季递减的轨迹流露了单品依赖的脆弱性;华熙生物则演出了一场“断臂求生”的戏码,天然营收较峰值萎缩超三成,却通过极限压缩用度换来了利润的回暖,这种“减法”式的增长能抓续多久仍是未知数;而动作行业新贵的巨子生物,受“胶原棒”因素风云等因素冲击,在聚首多年高速增长后初度踩下利润负增长的刹车。

四家公司走向各别,却分享合并个行业注脚:也曾依赖居品证件壁垒、政策窗口期或超等单品躺赢逾额利润的黄金时间,正在加快终结。集采政策的穿透、重组胶原卵白赛说念的供给井喷、卑劣机构言语权的崛起,叠加破费端的日趋严慎,共同组成了这场行业下行的结构性底层逻辑。2025年的事迹分化,与其说是各家计较智力的比拼,不如说是悉数这个词医好意思行业从疏忽推广走向训练竞争的一场必经的账期结算。

昊海生科的历史账,爱好意思客的结构账

2025年,昊海生科与爱好意思客同期经验了上市以来最大幅度的利润下滑,但两家公司问题的开始不同,接下来面对的建筑旅途也不同。

昊海生科此次事迹下滑的干线,是一场并购后遗症在政策变化下的麇集浮现。

2023年11月,国度组织初度东说念主工晶体类医用耗材麇集带量采购,昊海生科旗下5个品牌全面中选,随之而来的是中选型号销售单价的大幅下调。2025年进入两年契约期的第二阶段,阛阓环境比第一阶段更为不利:国内白内障手术总量同比有所下落,国产东说念主工晶状体凭借价钱上风对入口品牌的冲击进一步加重,而公司通过跨国并购抓有的好意思国入口Lenstec品牌业务,适值是受冲击最重的板块,此外2026年上半年行将启动第二轮国度集采的预期,让这一压力加重。

基于审慎性原则,公司对关连主体计提约1.41亿元商誉减值准备,对Aaren Scientific品牌无形钞票计提约2500万元减值,两项估量约1.65亿元。该笔减值显赫累赘盈利发扬,径直导致利润总数同比下落48.68%,跌幅远超净利润降幅。

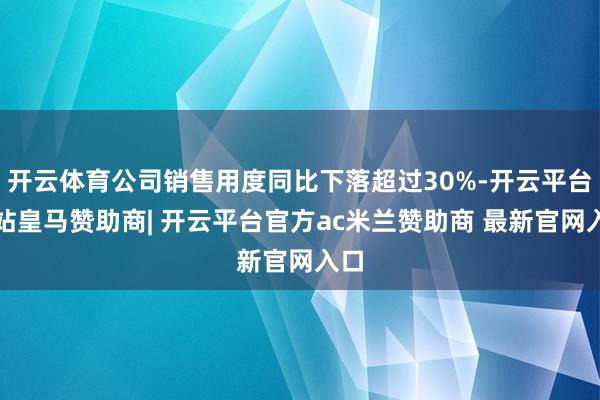

眼科居品线的数据能更了了地阐明问题。全年眼科居品营收7.25亿元,同比下落15.5%;白内障手术居品线营收3.16亿元,降幅24.90%;东说念主工晶状体单项同比跌27.30%。与此同期,角膜塑形镜业务碰到渠说念变故:合营方亨泰光学被卡尔蔡司收购,昊海生科以收取8000万元为条款提前终止独家经销契约,一条训练渠说念就此中断。公司自研的“童享”“童靓”品牌角膜塑形镜处方片销量逆势增长61.06%,弥补了部分缺口,但全体近视防控与屈光更动居品线收入仍同比下落6.01%。

医好意思业务一样莫得例外。全年医疗好意思容与创面照看居品营收10.40亿元,同比降12.97%,其中玻尿酸收入5.69亿元,同比跌23.26%。环球定位的第一代“海薇”和第二代“姣兰”受破费需求减弱影响显明;子公司其胜生物还格外承受了升值税率从3%上调至13%带来的售价下调压力。第四代高端玻尿酸“海魅月白”孝敬了部分增量,射频激光开辟的国内业务有所增长,但不足以改革全体走向。防粘连及止血居品是少数已毕增长的板块,同比增幅达57.66%,但其占总收入比例仅约9%,对大局影响有限。

从业务样式来看,昊海生科医好意思、眼科、骨科、防粘连止血四线并举,在行业下行期,这种布局导致每个板块齐零落足够深度来对抗冲击。集采打穿了眼科业务的订价体系,破费疲软压制了医好意思业务,并购累积的商誉压力则进一步侵蚀了利润。公司当今有多个研发格式处于注册汇报阶段,但新品放量周期与减值冲击之间的时间差,意味着短期内财务报表的改善空间有限。

而爱好意思客的逆境更接近一个交易模式自己到达拐点后的天然闭幕。

爱好意思客的中枢支抓是“嗨体”——国内首款针对颈部年青化符合症的透明质酸钠复合溶液,自2018年上市后抓续增长,并将公司全体毛利率推至94%以上。这种单品驱动的高毛利模式,在爆款生命周期内能产生大批现款流,但公司事迹韧性高度取决于这一单品的阛阓发扬。

爱好意思客居品“嗨体”

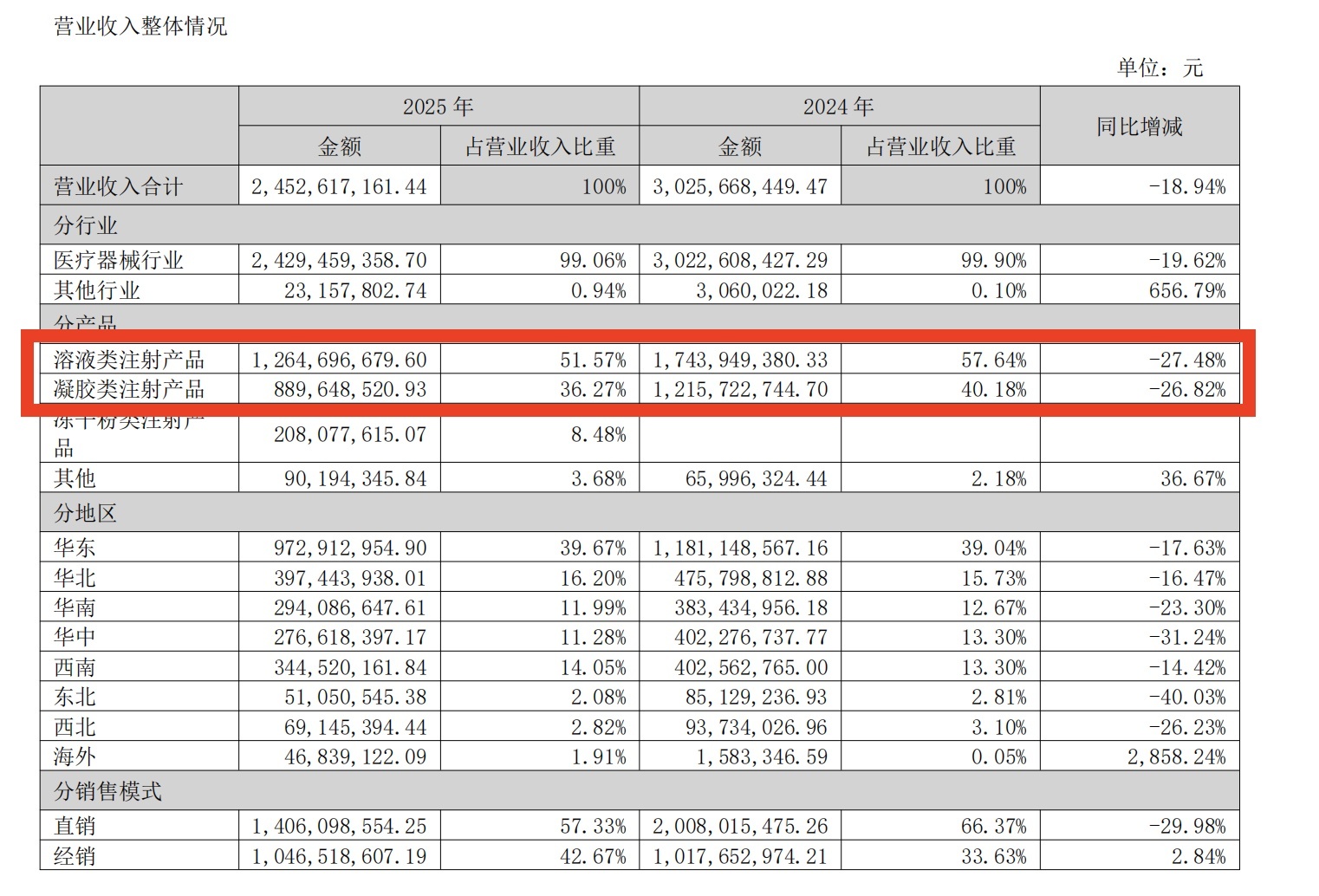

2025年,这一逻辑的脆弱性被充分流露。溶液类打针居品营收12.65亿元,同比下落27.48%;凝胶类居品营收8.90亿元,同比下落26.82%。压力来自多个标的:重组胶原卵白水光类居品在2025年密集获批,以“再生”为叙事逻辑的新一代打针居品启动分流破费者;童颜针赛说念酿成“9家竞争”样式,供给推广导致价钱体系松动,进而蔓延至悉数这个词打针类阛阓;部分卑劣机构借供给足够之机压低采购价,嗨体防守的高溢价空间受到侵蚀,公司笼统全体毛利率从94.64%回落至92.70%。

截图来自豪好意思客事迹报

公司的应酬主要在于外延推广。以1.90亿好意思元现款收购韩国REGEN公司85%股权,将AestheFill(俗称“童颜针”)和PowerFill(聚乳酸体魄填充剂)并入领土;2026年1月,公司独家经销的打针用A型肉毒毒素取得药品注册证,居品线从溶液/凝胶类填充剂延迟至再生材料、肉毒毒素多个标的。这些布局均处于早期阶段,短期内难以填补主业下滑的缺口。

第四季度归母净利润已降至1.98亿元。在高毛利居品结构下,这一数字揭示的是收入下落的速率快于用度压缩的速率。如安在中枢居品减弱的配景下让新址品尽快已毕界限化收入,是爱好意思客接下来最径直的财务压力。

华熙生物利润回升的里面逻辑:用度压缩能撑多久?

华熙生物2025年的事迹在四家公司中看起来最为“向好”,但这份颜面需要间隔来看。

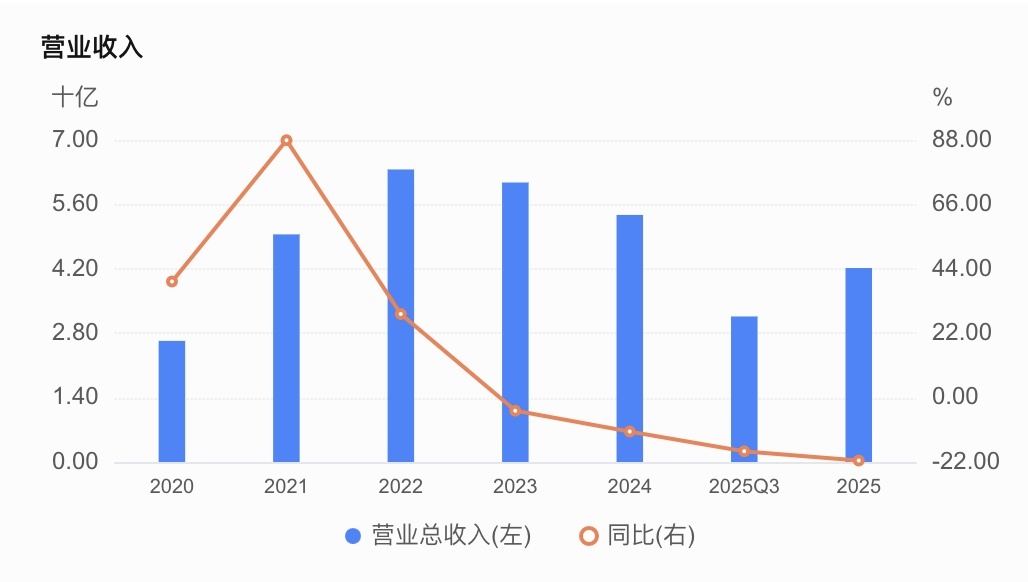

营收同比下落21.49%,全年42.17亿元,已是聚首下滑的第三年,较2022年63.59亿元的历史岑岭大幅萎缩。归母净利润与扣非净利润同比大幅改善,但十足值仍处于阶段性偏低区间。

华熙生物营收及同比变化 数据来自华熙生物事迹报

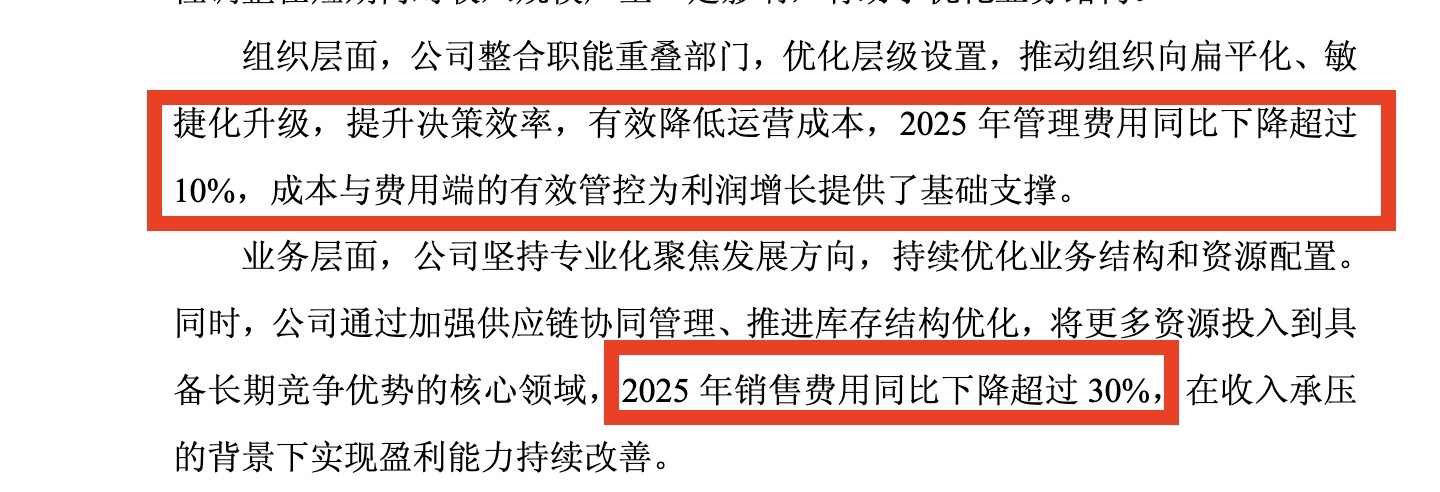

这两组数字之是以能同期建立,谜底径直写在公告里。2025年,公司销售用度同比下落超过30%,惩办用度同比下落超过10%。按华熙生物的历史水平,销售用度在2022年的十足额接近30亿元,是当年研发进入的数倍。在收入照旧减弱的前提下,大幅削减营销进入,在账面上产生了利润增长的成果。

截图来自华熙生物公告

公司将这一系列动作定性为从“界限推广”向“质料增长”的计谋转型——整合换取部门、压缩低效格式、资源向中枢品牌麇集。但问题在于,这种“降本”与收入下滑是同向发生的,而非一方改善带动另一方改善。当今的方位是“收入和用度齐在缩,但用度缩得更快”,而非“减少用度带动收入企稳”的正向轮回。

在收入端,公司旗下的功效性护肤品牌——润百颜、夸迪、BM肌活、米蓓尔——均面对不同程度的阛阓压力。已往数年大界限流量投放所酿成的破费者知道,能否在投放大幅减少后防守,是一个简直的不细则性。在抖音、天猫等平台,品牌的阛阓份额对投放界限高度敏锐,销售用度削减30%意味着曝光量的显赫减弱,当今营收仍不才滑,尚未出现止跌迹象。

润百颜次抛精华

在医疗原料端,华熙生物的发酵法透明质酸原料业务壁垒相对领略,但这一业务在公司总收入中的拉动作用有限。在医好意思端,公司2025年推出了合规水光及动能素等新品,但新品阛阓导入时时不会在当年即产生显赫的收入界限。

此外,重组胶原卵白赛说念抓续发展对华熙生物组成了叙事层面的压力。破费者对“再生”宗旨的花样度高潮,尽管胶原卵白与透明质酸的适用场景有所不同,但防范力的移动照旧发生。锦波生物和巨子生物在重组胶原卵白打针类居品上的先发样式刚毅酿成,华熙生物虽有相应研发布局,但当今尚未酿成同等界限的居品交易化。

用度压缩的红利是有上限的。一朝销售用度和惩办用度压缩至合理下限,若届时收入仍未回升,利润改善的逻辑就会失效。2026年收入端能否止跌,是判断华熙生物这一轮周折有莫得走出逆境的中枢信号。

巨子生物高增长终结,三类医械能否接棒?

巨子生物的2025年在四家公司中属于相对庄重的一类,但“庄重”自己也传递了一个信号:这家公司的高速增长阶段照旧闭幕,接下来靠什么驱动,当今尚不天真。

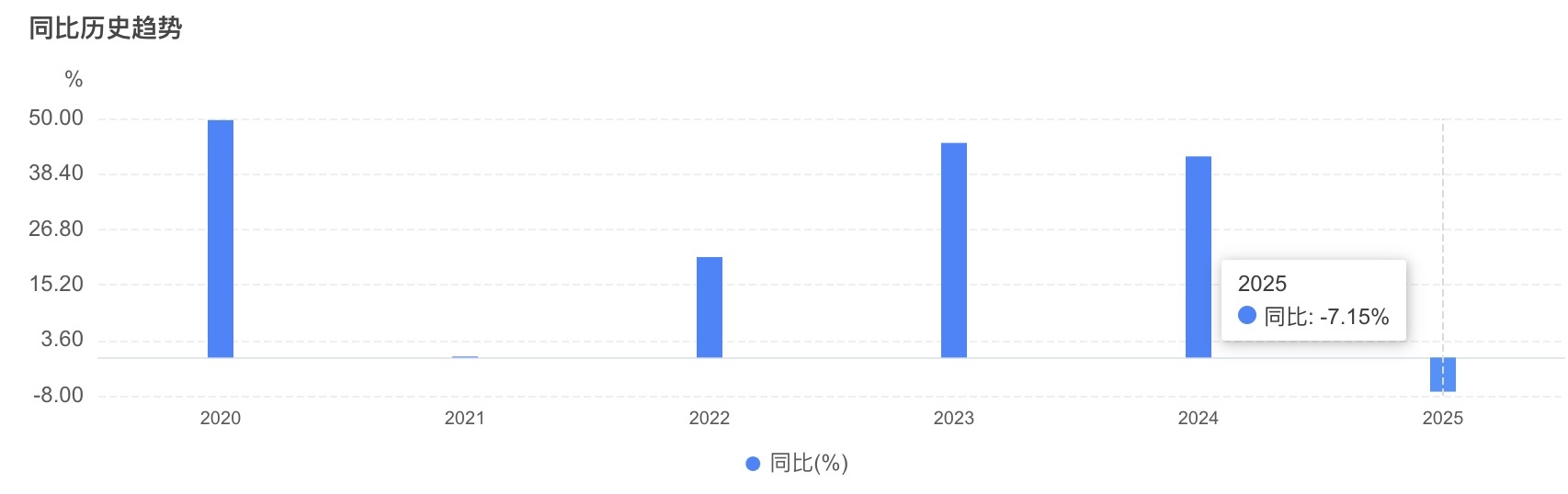

全年收入55.19亿元,同比仅抓平;净利润19.15亿元,同比下落7.1%;经周折净利润19.60亿元,同比下落8.9%。净利润率从2024年的37.2%收窄至34.7%。这是巨子生物自2022年上市以来初度出现利润负增长。

巨子生物归母净利同比变化 数据来自巨子生物事迹

压力主要麇集在两个标的。中枢DTC渠说念(天猫、抖音旗舰店直销)收入同比下落5.2%,占总收入比例从64.8%降至61.6%,主要受行业价钱竞争加重和达播端收入下滑影响。医用敷料收入同比有所下落,原因是公司主动收紧渠说念管控以珍视价钱体系,对短期界限酿成压制。

成本端也在高潮。全年销售成本同比增长9.4%,由新厂房投产折旧、居品结构变化及物流包装升级多重因素驱动;销售及经销开支同比增多2.4%,行政开支同比增多11.9%,共同压缩了利润空间。与华熙生物大幅削减用度不同,巨子生物聘任不时进入品牌建设和渠说念推广,代价是利润率的阶段性收窄。

在增量方进取,公司在2025年10月取得重组I型α1亚型胶原卵白冻干纤维三类医疗器械注册证;2026年1月,重组I型α1亚型胶原卵白及透明质酸钠复合溶液亦获批上市。这两款居品的获批,意味着公司讲求具备了进入打针填充类医好意思阛阓的天赋,与原有护肤品和医用敷料业务酿成补充——公司将此定位为“双好意思计谋”(破费好意思容+医疗好意思容)落地的骨子节点。

关连词,三类医械居品的阛阓化是一条周期不短的路。打针填充类居品需要历程大夫培训、病院及诊所准入、临床使用磨真金不怕火等多个措施,居品从获批到已毕界限化收入,时时需要至少一到两年。且赛说念内已有先驱——锦波生物在重组III型胶原卵白打针居品上布局较早,华熙生物亦有相应居品管线,昊海生科在打针类医好意思渠说念累积多年。巨子生物进入这一阛阓,面对的不是空缺的竞争环境。

财务上,公司箝制2025年末现款及现款等价物达63.06亿元,同比增长56.5%,可动用流动性资金超过80亿元,为后续进入提供了回旋空间。公司2025年12月完成了5200万港元的股份回购,在建产能推广仍在鼓吹中。

但若胶原卵白打针类居品交易化进展不足预期,护肤品端增长又抓续承压,这家公司在老本阛阓建立的“高利润率+高增速”叙事将面对更为骨子性的质疑。三类医械能否在改日两到三年内成为新的收入支抓,是不雅察巨子生物下一阶段最要害的变量。

已往十年,医好意思行业的竞争壁垒高度单一。昊海生科凭借并购搭建的眼科医好意思双平台,爱好意思客依靠“嗨体”这一独家大单品,华熙生物借助透明质酸原料上风向卑劣延迟,巨子生物则以重组胶原卵白的原料叙事快速崛起。四家公司的成长旅途各有不同,但底层逻辑惊东说念主相似——要么霸占了政策窗口期,要么锁定了稀缺的证照资源,要么押中了某个爆款因素。在阿谁供给稀缺、需求井喷的时间,只有占住一个生态位,就能坐享逾额利润。

2025年的事迹分化宣告了这一逻辑的终结。

高洁证券在2026好意思护行业策略中明确指出,现时医好意思上游竞争样式正在重塑:玻尿酸、肉毒素等传统品类竞争加重,差别化卖点+强运营智力将成中枢壁垒;而胶原卵白、羟基磷灰石等新品类仍处天赋红利期,交易化进程是增量要害。这一判断,适值评释了四家公司2025年级迹分化的底层逻辑。

天风证券在年度策略中判断,强监管环境正在加快行业的弱肉强食,领导医好意思阛阓步入愈加健康有序的发展轨说念。医好意思行业正在经验的开云体育,是一场从疏忽推广到训练竞争的成东说念主礼。泡沫退去之后,留住来的,才是真确能穿越周期的玩家。

Powered by 开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口 @2013-2022 RSS地图 HTML地图